当月要点:

1、重心房企拿地总和同比降幅权臣收窄

2、当然资源部242号文落地,秀美着专项债用于地皮储备的认真重启

3、从各城市群拿地金额来看,长三角链接居四大城市群之首

点击免费试用中指数据库,获得更多市集数据

01

重心房企拿地总和同比降幅权臣收窄

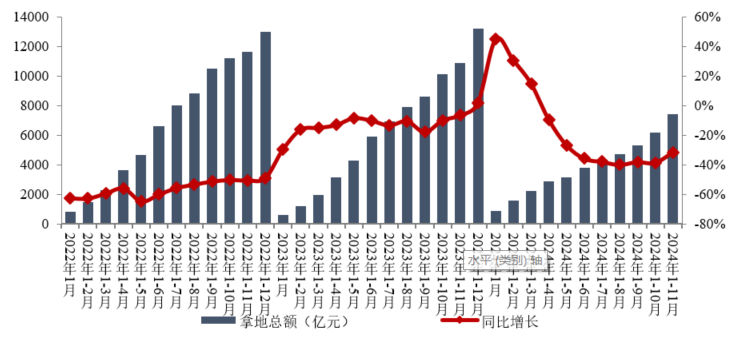

2024年1-11月,TOP100企业拿地总和7431.8亿元,同比着落31.5%,相较1-10月降幅收窄7.1个百分点。9月底以来一线城市接连一系列战术优化,市集活跃度保执较高水平,有望带动短期市集活跃度接续。11月,北京、上海等一线城市接连出让多宗高总价地块,这些地块均由头部央国企摘得,带动TOP100企业拿地总和同比降幅权臣收窄,但拿地企业仍邻接在央国企和场所国资,民营房企拿地仍较为审慎。

图:2022年1月-2024年11月TOP100房企累计拿地总和

数据起首:CREIS中指数据(点击稽察)

数据范围:包含招拍挂权柄地皮及收并购地皮

从头增货值来看,华润置地、保利发展(600048)和绿城中国位列前三。2024年1-11月,华润置地以1091亿元新增货值占据榜单第一,保利发展以1001亿元新增货值位列第二,绿城中国新增货值规模为958亿元,位列第三。TOP10企业2024年1-11月新增货值总和7037.0亿元,占TOP100企业的32.0%,新增货值门槛为100亿元。

02

当然资源部242号文落地,秀美着专项债用于地皮储备的认真重启

11月11日,当然资源部对外发布《对于诓骗场所政府专项债券资金收回收购存量闲置地皮的见告》(当然资发〔2024〕242号),明确了收购方向、收购标的物范围、收购价钱条目等多个方面,242号文落地也秀美着专项债用于地皮储备的认真重启,经管了收购存量闲置地皮的资金“卡点”问题,有助于普及场所政府收购存量地皮的积极性。

“242号文”明确了收购方向、收购标的物范围、收购价钱条目等多个方面,若场所政府能加速落地履行,有望产生“一举多得”的战术效应,一是成心于场所政府普及地皮资源利用恶果,减少市集存量房地产用地规模,改善地皮供求关联,同期部分优质技俩再入市也有助于加多场所地皮出让收入;二是不错加多企业资金流动性,成心于房企邻接资金用于保交房,改善市集预期,同期也有助于改善企业的土储结构;三是不错提供原意市集需要的新产物,进一步改善供求关联,这些均成心于促进房地产市集止跌回稳。除此以外,收储后酿成“净地”“优地”,也成心于补皆全球干事表率短板改善环境,原意居住需要,同期不错腾出空间复古实体经济发展,促进有用投资。

在战术内容落场所面,期待技俩对国企、民企技俩一视同仁,幸免场所政府与国企平台里面轮回,加大对民企的复古力度,加多收购民企技俩比例,促进收回的地皮不错酿成有用供给。

房企也应收拢战术机遇,利用对自己地块的了解,不错针对地块提议决策,促进技俩审核纳入储备库,更成心于提高收购恶果、退换自己土储结构。

03

重心区域及城市房企拿地

从各城市群拿地金额来看,长三角链接居四大城市群之首。2024年1-11月,长三角TOP10企业拿地金额1609.6亿元,链接居四大城市群之首,京津冀TOP10企业拿地金额1072亿元,位列第二,长三角和京津冀城市群增幅均较高,主若是11月北京、上海拍出多宗高总价地块;粤港澳TOP10企业拿地金额588亿元。

从重心城市拿地金额TOP10房企来看,央企、国企和场所国资也曾主力,民企仅在重心深耕区域补充土储。保利发展在北京、上海、西安、成都等多个城市拿地金额均插足前十,在上海和西安均位列第二;中海地产、绿城中国、华润置地在3个城市位列拿地金额前十。滨江集团(002244)聚焦杭州,在杭州位列拿地金额第一,金基地产、润达丰滨江等区域性房企深耕重心城市加多地皮储备。

从寰宇住宅用地成交总价TOP10来看,11月高总价地块主要位于北京、上海。入榜地块中,北京市向阳区酒仙桥旧城区改建技俩1019-0014地块、小红门乡剩余步皮一级建造技俩XHM-10、12地块、十八里店向阳港一期地皮一级建造技俩1303-692、683、1301-L01、L02地块以总价153.32亿元位居榜首,出让地块包括3块住宅用地,总地皮面积14.7万平时米,操办建筑面积39.4万平时米,再次刷新北京地皮出让金纪录。从城市来看,北京有4宗地入榜,总成交金额293.2亿元;上海有5宗地块入榜,总成交金额为221.4亿元,杭州有1宗地块入榜。

数据范围:包含招拍挂权柄地皮及收并购地皮

数据时辰:杀青2024年11月29日18:00;

区域领域:

京津冀:北京、天津、河北等15个重心城市;

长三角:上海、江苏、浙江、安徽等41个重心城市;

粤港澳大湾区:深圳、广州、珠海等9个重心城市;

中西部:武汉、长沙、南昌、西安等190个重心城市;kaiyun体育